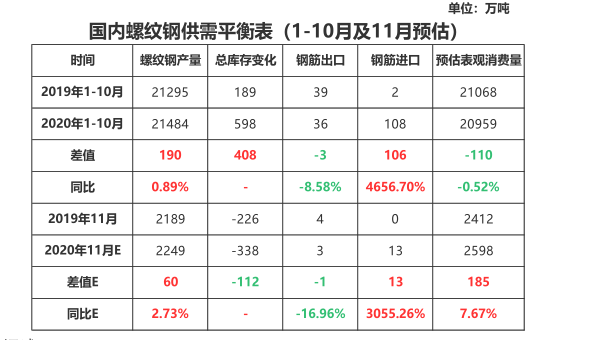

1、11月预估产值2249万吨,月环比-33万吨/-1.4%:考虑到冬天采暖使得的供给不会有大起伏改变,加之11月天数少1天影响,11月预估产值总计虽略有削减,但日均产值全体改变不大;

2、11月预估库存月环比-338万吨/-25%,年底赶工痕迹体现杰出,各区域商场保持库存去化状况,但会跟着北方消费回落,南边赶工进展提前完毕等要素导致去库起伏逐步收窄;

3、11月预估消费2598万吨,月环比+91万吨/+3.6%,因供给持稳,库存继续去化,且去库起伏较10月略有上升,因而螺纹钢消费月环比上升并高于去年同期水平;

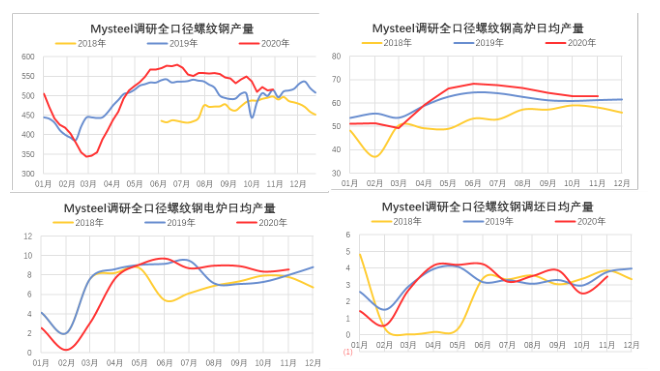

10月期间,高炉实践日产62.69万吨,电炉实践日产8.08万吨,调坯实践日产2.51万吨,各出产的根本工艺实践日产均较9月有显着减量,根本原因在于10月河北限产落地,加之东北华北西南华东高炉企业呈现不同份额的检修/减产,因而导致10月实践总产环比有低于预期。从下月方案来看,高炉方案日产62.93万吨,电炉方案日产8.54万吨,调坯方案日产3.50万吨,各出产工艺方案日产较10月比较略有微增,首要原因首要在于11月钢企出售赢利均值在200元/吨左右,全体来说较为可观,加之前期大都长流程企业现已履行检修/减产,因而关于大多企业来说暂无大起伏减产检修方案。

2.2 进出口及消费:11月预估消费或先扬后抑,全体月实践消费交10月略有上升

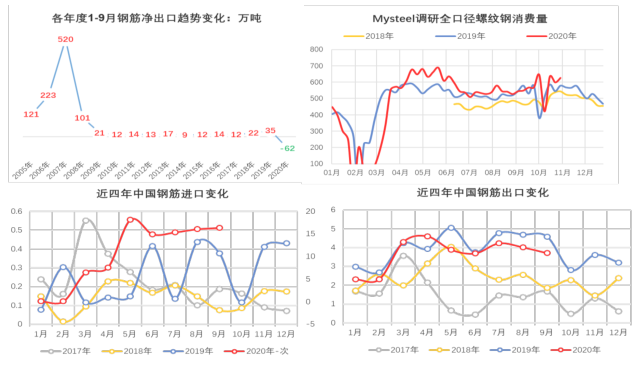

2020年1-9月钢筋进口95.05万吨,较去年同期增量92.89万吨,增幅高达4311%;2020年1-9月钢筋出口33.09万吨,较去年同期减量3.59万吨,降幅为10%;2020年1-9月净出口从05年至今年初次呈现负值-96万吨,同比2019年同期降幅为279%。由此可见,2020年国外需求受公共卫生事件影响之大,而国内在有用防控和政策扶持下,国内需求敏捷康复,且相较于国外体现微弱。从Mysteel调研全口径螺纹钢消费量可见,现在螺纹钢消费显着高于去年同期,因而在终端赶工没有完毕得预期下,消费体现或仍有上升空间。

从调研数据剖析来看,10月期末钢厂库房存储401.91万吨,月环比削减50.49万吨,年同比上升91.05万吨,同比增幅29%;10月期末社会库存949.51万吨,月环比削减163.87万吨,年同比上升356.12万吨,同比增幅60%;10月期末总库存1351.42万吨,月环比削减214.36万吨,年同比上升447.17万吨,同比增幅49%;从总库存环比改变趋势来看,因为刚需和投机需求慢慢地闪现,促进四季度初始至今去库较为顺利。